Preguntas frecuentes

¿Qué hace enbanca?

En Enbanca puedes conocer de manera fácil tu historial de crédito y compartirlo. Te ayudamos a entenderlo y mejorarlo para que tengas más posibilidades de acceder a mejores condiciones en productos financieros (créditos, inversiones, ahorro, seguros, etc.), que te permitan alcanzar tus sueños.

Nos preocupamos por conocerte y saber lo que necesitas. De esa manera logramos conectarte con las mejores opciones de crédito y ahorro, que te ofrecen nuestras entidades aliadas.

Además te informamos cuáles de nuestros aliados son empresas vigiladas (por Super Financiera de Colombia SFC) y cuáles no.

¿Qué servicios te ofrece Enbanca?

Historial de crédito

- Consulta A través de Enbanca puedes conocer tu historial de crédito de manera fácil y gratuita.

- Mejoramiento Construir y mejorar tu historial de crédito es el camino para alcanzar tus sueños y conseguir la financiación que buscas. En Enbanca te damos información útil y asesoría para que te conviertas en un buen candidato a la hora de solicitar un crédito.

- Compartir o solicitar Cuando quieres comprar o alquilar algo, es posible que te pidan tu historial de crédito como referencia para saber si eres cumplido y confiable en tus pagos. A través de Enbanca podrás compartir tu historial (solo los datos básicos) con quien necesites. Recuerda que hay información en tu historial de crédito que NO debes compartir, en Enbanca te ayudamos a compartir sólo lo que necesitan otros para conocer tus hábitos de pago.

Además, en caso de que seas el que vende, alquila o contrata; podrás pedir que la persona interesada en lo que ofreces, que se inscriba en Enbanca y comparta contigo su historial. Si quieres conocer tu historial de crédito haz clic aquí

Créditos Cuando te registras en Enbanca entras a un espacio en el que cruzamos tus necesidades con la oferta de diferentes entidades financieras (vigiladas y no vigiladas como las denominadas fintechs) que trabajan con nosotros. Nos preocupamos por conocerte bien para que la oferta que encuentres se adapte a lo que buscas y a tu capacidad de pago. Si quieres conocer las ofertas de crédito que tenemos para ti haz clic aquí

Productos de ahorro Próximamente te contaremos la oferta de productos de ahorro que tenemos para ti

¿Cómo usa enbanca mis datos?

Usamos tus datos para conocerte mejor y así mostrarte las posibilidades financieras y de ahorro que necesitas. Además tu información nos ayuda para entender a fondo tu historial de crédito y ayudarte a mejorarlo.

¿Quién puede ver tu historial de crédito?

Solamente tendrá acceso a tu historial de crédito a través de Enbanca, quien autorices al compartirlo (recuerda que NO debes compartir información sensible, con ella pueden suplantarte). Los datos a los que tendrá acceso esa persona o entidad estarán filtrados, evitando exponer información delicada que puede prestarse a robo de identidad.

¿Por qué es importante verificar tu identidad en Enbanca?

Nos preocupamos por proteger la información que nos entregas. Por ello validamos siempre tu identidad, utilizando preguntas de seguridad (y otros medios y bases de datos públicas) que garantizan que eres el titular. Tómate el tiempo para responder, esos minutos pueden hacer la diferencia para que tus datos estén seguros.

¿Qué es el robo de identidad?

El robo de identidad ocurre cuando una persona, usando tus datos personales, se hace pasar por ti ante terceros para acceder a créditos, productos, beneficios o información confidencial.

¿Cómo te ayuda Enbanca a prevenir el robo de identidad?

El uso de un buen sistema de alertas sobre tu información crediticia puede ayudarte a prevenir el robo de identidad en sus primeras etapas, antes de que se produzca un daño grave a tus finanzas y a tu reputación financiera. En Enbanca disponemos de alarmas y controles que ayudan a prevenir que puedas ser suplantado.

¿Por qué monitorear tu historial de crédito previene el robo de identidad?

La supervisión constante de tu historial de crédito es clave para evitar el robo de identidad. Recuerda que cada vez que solicitas un préstamo, la entidad consultará tu historial y dejará una huella en las centrales de riesgo (como Experian-Datacrédito o TransUnion-Cifin) y podrás saberlo. Así que si te das cuenta a tiempo de que hay una consulta que no identificas, podrás tomar las medidas antes de que te suplanten.

¿Qué es tu historial de crédito?

Es tu carta de presentación ante las entidades de crédito (bancos, fintechs, compañías de telecomunicaciones, cooperativas, almacenes, etc.) y registra Tu comportamiento y hábitos de pago. Este informe contiene tanto información positiva como negativa (incumplimiento en el pago de obligaciones) y productos financieros a tu nombre.

Tu historial de crédito es consolidado por una central de información (Experian-Datacrédito o TransUnion-Cifin) a la que las diferentes entidades reportan las operaciones y tu comportamiento

¿Qué es una central de información de crédito?

Las centrales de riesgo o centrales de información de crédito son entidades privadas que recopilan datos de tu historial de crédito (operaciones y comportamiento de pago). Esta información es reportada a la central por bancos, entidades financieras, fintechs, cooperativas y empresas de telecomunicaciones (celulares, tv por cable), almacenes, entre otras.

Las centrales de información de crédito (como Experian-Datacrédito o TransUnion-Cifin), almacenan y analizan la información que ayuda a las instituciones financieras a calificar TU confiabilidad para pagar tus deudas.

¿Cuáles son las centrales de información de crédito en Colombia?

¿Cada cuánto se actualiza tu historial de crédito?

Las centrales de información de crédito actualizan mensualmente tu historial de crédito con base en la información positiva y negativa que envían las entidades financieras y los originadores de crédito.

¿Cómo puedes conocer tu historial de crédito?

Puedes consultar de forma directa tu historial en las centrales de información de manera presencial (cada una tiene su procedimiento) o de forma virtual, ingresando una tarjeta de crédito. En Enbanca, tienes acceso a tu historial de crédito de manera virtual, además te ayudamos a entenderlo.

¿Estar reportado en una central de información es bueno o malo?

Estar en una central crediticia no es bueno ni malo. Simplemente quiere decir que existes para el sistema financiero. Contar con información en las centrales de riesgo le permite a las entidades financieras y fintechs tomar decisiones de crédito que te permiten tener acceso a productos y servicios como tarjetas de crédito, préstamos y libranzas. Antes de que cualquier entidad pueda reportarte, debes autorizar dichos reportes y consultas.

De acuerdo con la ley, en el historial de crédito se reporta tanto información positiva como negativa. Por información positiva se entiende la que demuestra buen comportamiento de pago; de otro lado la negativa refleja el estado de mora en las cuotas u obligaciones que las personas han adquirido.

Los reportes negativos bajan tu puntaje crediticio, por eso es importante estar al día en las cuotas o pagos de los créditos que has tramitado. Recuerda que el reporte negativo permanecerá el doble de tiempo que estuviste en mora.

¿Qué es un puntaje o score de crédito?

Los puntajes de crédito califican tu comportamiento financiero y pronostican la posibilidad de cumplimiento de pago de tus obligaciones. Indican si eres “buena paga” y qué riesgo corren las distintas entidades al prestarte.

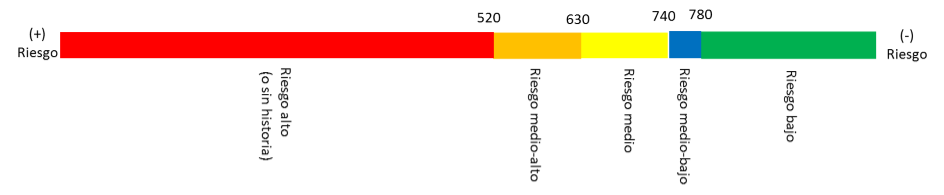

El puntaje va de 0 a 1000 y tiene distintos niveles, siendo 1000 el máximo en confiabilidad y 0 el mínimo.

¿Cuáles son los puntajes que verás en tu historial Enbanca?

En Enbanca te ayudaremos a analizar y mejorar tu puntaje de crédito, interpretado como nivel de riesgo. Ten en cuenta que luego de combinar analizar distintos factores podrás obtener uno de los siguientes niveles:

Nota: Escala basada en al menos una (1) central de riesgo. Tu nivel de riesgo es afectado por la calidad de tu historial crediticio y predice tu probabilidad de pago. Entran en consideración factores como: antigüedad en el buró (central de información), número de productos financieros, reportes positivos y negativos, moras y endeudamiento. Clientes sin información en las centrales de riesgo tiene nivel de riesgo alto.

¿Qué es lo que más afecta el score o puntaje de crédito?

Tu historial de pagos es el aspecto más importante de tu puntaje de crédito. Por eso es MUY importante que siempre estés al día en tus obligaciones. Si tienes problemas en pagar algún crédito, siempre es conveniente informar a la entidad para llegar a acuerdos de pago, antes que te reporten.

¿Cuáles son los consejos para tener un buen score?

Si un usuario es juicioso y hace una buena planeación y no se cuelga, tendrá una buena reputación. Otro de los aspectos importantes es tener un buen comportamiento en los pagos y finalmente ser conscientes del historial de crédito. No se trata de tener muchos créditos, se trata de ser cumplido con las cuotas y pagos y NO sobre-endeudarse. NUNCA debes sobrepasar tu capacidad de pago. NUNCA te endeudes con otro crédito para pagar un crédito anterior. Es MUY importante contar con un presupuesto mensual de ingresos y gastos.

¿Cuánto tiempo permaneces reportado si estás en mora?

Por ley, la información negativa debe permanecer en tu reporte de crédito el doble del tiempo que tardaste en pagarla, hasta un máximo de 4 años. Así, si tardaste 5 meses en pagar una obligación, la información permanecerá durante 10 meses, pero si te demoraste 5 años, la información estará ahí por 4 años máximo después de pagada la deuda.

¿Es posible que tu historial de crédito tenga errores?

Sí puede haber errores. Si los detectas puedes exigir una corrección de inmediato, acudiendo ante la entidad que te reportó o sino ante la central de información, si el error fue de ellos. Si no corrigen, puedes denunciar ante la superintendencia respectiva. Revisa tu historial en Enbanca y verifica si vienen reportando de manera correcta tu comportamiento y hábitos de pago.

¿Qué hacer si encuentro inconsistencias en mi historial de crédito?

¡Ese dato en mi historial no es correcto!

Una vez accedes a tu historial de crédito y lo revisas, es posible que haya datos que no coincidan. Si encuentras inconsistencias en tu información, debes solicitar la corrección.

Vamos a darte algunas claves para proceder en este tipo de casos:

- Si sabes cuál es la entidad que te reportó y estás al día en tus obligaciones, puedes ir directamente a la entidad donde apareces en mora y solicitar que corrijan tu información y que la actualicen ante las centrales de riesgo.

- Si la entidad tiene la información actualizada o dicen que no pueden ayudarte con la actualización, debes solicitar la corrección a la central de riesgo.

- Si consultaste a través de Enbanca, puedes hacerlo directamente desde nuestra aplicación. Encuentras junto al historial un recuadro que dice “Corrije tu historial” y un botón azul que lleva directamente a la página de la central de riesgo.

- Una vez ingreses a la página de la central de riesgo debes registrarte como usuario de la página de la central de riesgo, para poder solicitar la corrección y hacerle seguimiento.